在金融实践中,我们经常需要建立一些指标来帮助我们做出判断。但是随着时间的变化、市场的演进,我们会积累大量的数据。处理与解读数据从来都不是一项轻松的时期。少许可以让我们放松的是,我们积累了大量的统计工具来进行这样的工作。而且实践当中,简单的描述性的统计,就能够帮助我们分析与理解大多数的数据。描述性统计中,均值、方差等等是最为常见的。本文中,我想提醒大家注意的是,描述性统计中一个容易忽略的方法:分位数(quantile)。实际上,均值比较容易收到一些极端值的影响,50%的分位数,即中位数相对应更为鲁邦。配合其他尾部分位数,这样的描述性统计往往能够揭示很多被均值掩盖了的真相。以下,我们以PB的解读分析为例子来说明。

PB的历史演进:Quantile

PB=market price/ book value,它勾结了股票市场上的两个信号:

- Price(价格):这是个在市场上只要交易就变化着的快信号;

- Book (会计价值):这是由会计师依据的会计准则为投资者记录的企业的账面价值,它是由企业的历史活动累积的、会计师周期性更新的慢信号。

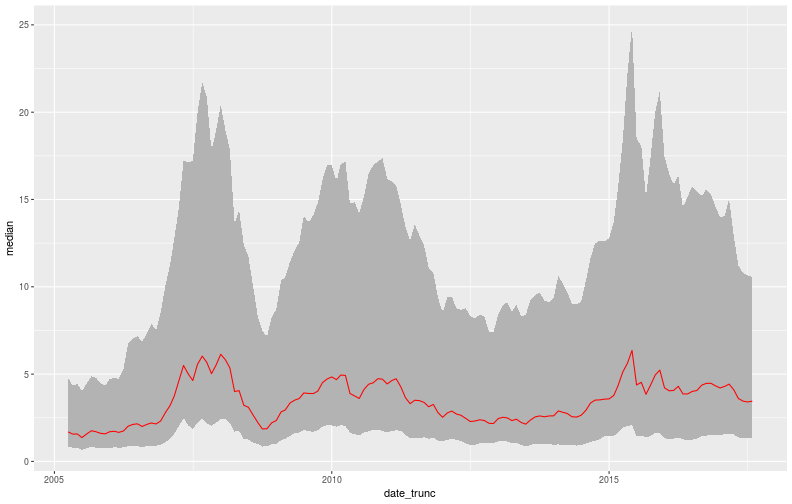

阴影部分是同期市场上所有股票一月之间的PB值的5%至95%。而红色的线则代表这些PB数值的中位数。不难理解2007年和2015年市场泡沫期间,市场对于股票价格整个的高估,表现在PB值无论是低5%、高的95%还是中位数都整体上扬,伴随市场指数攀顶而到达顶点。更进一步的,如果勾画每个季度市场PB值的概率密度函数,我们也能发现相似的结果。

阴影部分是同期市场上所有股票一月之间的PB值的5%至95%。而红色的线则代表这些PB数值的中位数。不难理解2007年和2015年市场泡沫期间,市场对于股票价格整个的高估,表现在PB值无论是低5%、高的95%还是中位数都整体上扬,伴随市场指数攀顶而到达顶点。更进一步的,如果勾画每个季度市场PB值的概率密度函数,我们也能发现相似的结果。

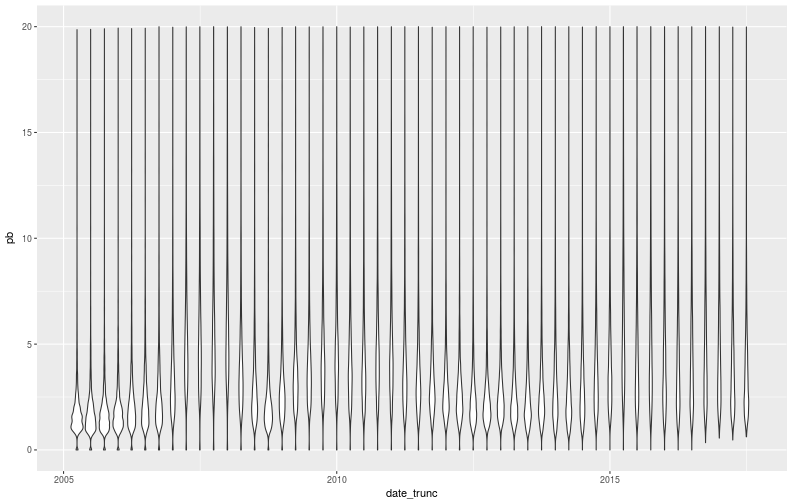

上图中,我们勾画了每个季度PB值分布的概率密度函数的大致形状与变化,从中可以看出从2007年以来PB的分布基本是单峰的。2010年市场PB值的分布与2007年市场泡沫时候是类似的,这与我们从5%、95%以及中位数曲线上看到的结果是一致的。

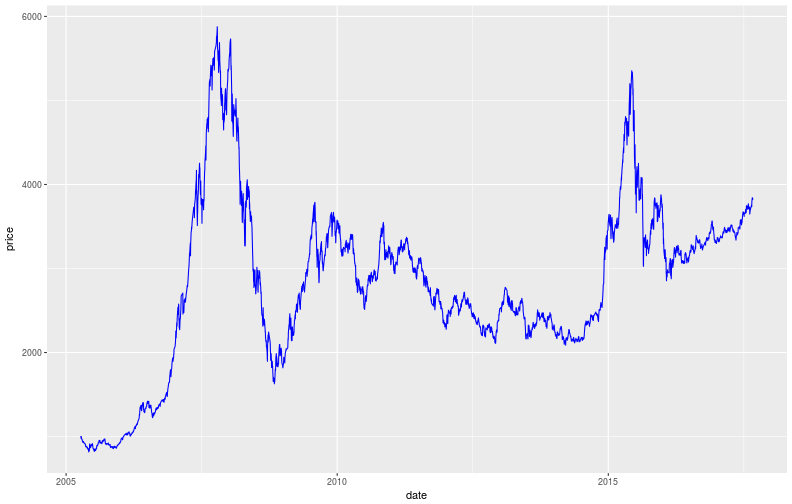

有意思的是,2011年的PB估值水平又一次上升到一个几乎与2007年相似的高峰——尽管指数恢复的情况远未能达到前期泡沫时水平,但是PB值却十分接近泡沫时的高点。以上现象可以用股票价格的恢复来解释吗? 我们看同一时期,沪深300的形态是:

显然,股票价格是能够部分解释PB的上扬,但是不能解释为什么PB上涨远远超出价格恢复的幅度,而几乎接近泡沫时期的高点。那么是由于每股账面价值(book price per share)恶化的结果吗?

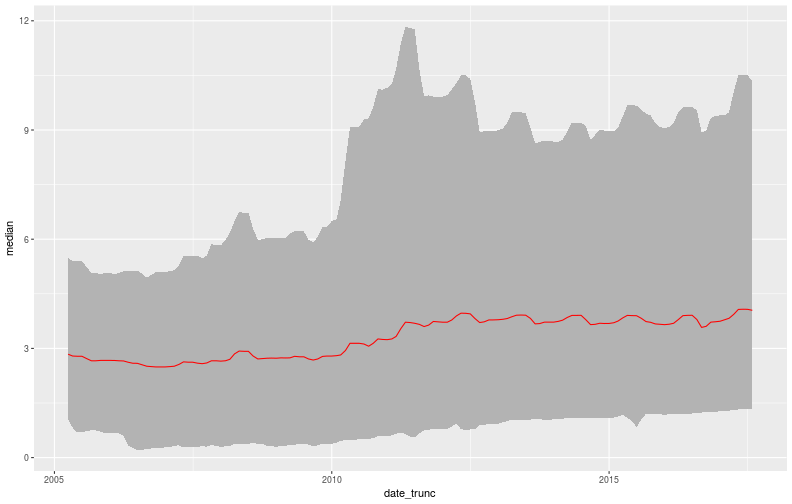

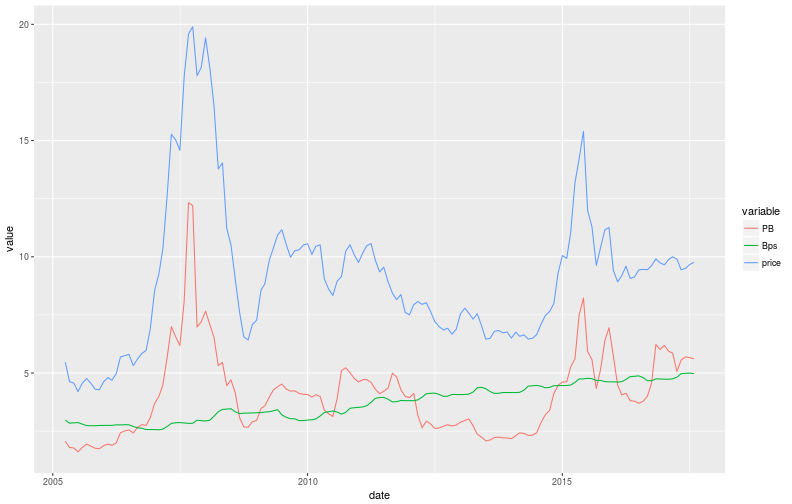

同一时期,上市公司每股账面价值的变化是:

整体上,公司每股账面价值呈现温和上升的趋势———随着中国经济的发展,企业在不断的创造和积累价值,当然这个过程中也伴随有部分企业拆股、送股等行为对企业每股账目价值的稀释作用。但是,无论如何,每股账面价值的变化不能解释价格泡沫过后出现的PB“估值泡沫”的发生\footnote{我们姑且把这一现象称之为“泡沫”。}。我们需要进一步的分析PB变化的原因。

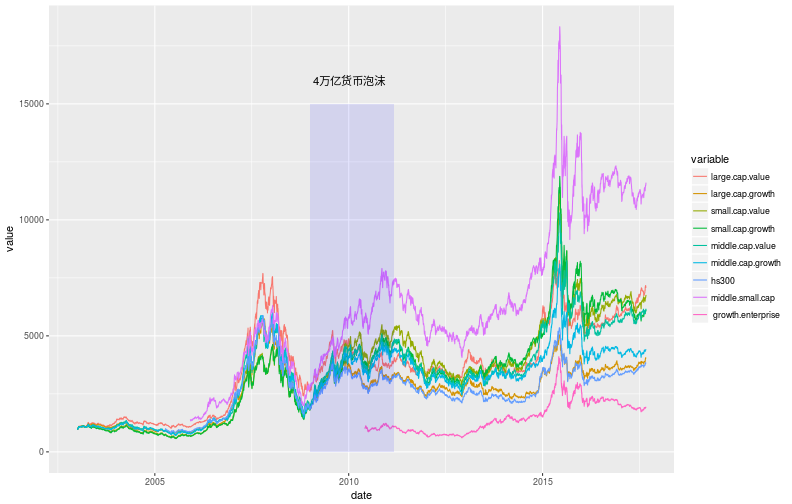

查阅同期的经济政策,不难注意到同期进行4万亿货币放水。获利于大量投资资源类型股票大幅升值,获利与货币宽松,房地产价格飙升,地产股以及相关的周期性股票获益,伴随着货币宽松向股市等虚拟经济扩散,一些弹性较大的中小盘股也枉顾经济基本面而节节攀升。实际上,这是不亚于2007年的资本的狂欢,之所以没有显示在沪深300的指数大幅度的上升(相比较于2007年)是由于当时主要要获益的股票不是沪深300针对的大盘股,而是一些中小盘、周期性、资源型股票。

从上图可以看到,中小板块在2011年左右超越2007年,创造了新高。这合理地解释了2011年出现PB估值高点的原因。由此可见,PB值的中位数以及5%和95%的数值带确实能够揭示一些有趣的东西。而这些东西可能会被单一的指数所忽略。

PB的历史演进:均值

那么市场上常常使用的均值系统用来表征PB信息是否也是有效的呢?市场经常讨论、关注的是PB值的资金加权算术平均,它代表的是市场整体上愿意为上市公司的账目资产支付的价格。考虑到中国股市的特殊性,流通股数的加权平均是首选、其次才是总股数的加权平均。毕竟非流通股,没有实际上的资金消耗需求,因而不能实在的反应市场所给出估值需要付出的代价。

从上图可以看出加权平均系统的一些缺陷:

从上图可以看出加权平均系统的一些缺陷:

- 无论是平均价格(price)还是平均估值水平(PB)都没有显示2010年左右的中小盘牛市,原因是中小盘在加权平均中所占比重较小。

- 2016年末至今的漂亮50行情,在平均价格(price)上的反映低于平均估值水平(PB)上的。这种反映在平均价格和平均估值上的波动水平的不一致,在历史上2010年左右也是有体现的。原因是这两次行情都不是全市场的,2010年的行情属于中小板块,此次的行情属于大盘价值股(漂亮50)。因为这些子板块在不同的均值中表现出的影响力是不一样的,所以才出现了平均价格与平均估值的波动幅度不一致的现象。

整体上来讲,在很多金融指标中分位数(quantile)是好于均值系统(mean)的统计方法。